- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

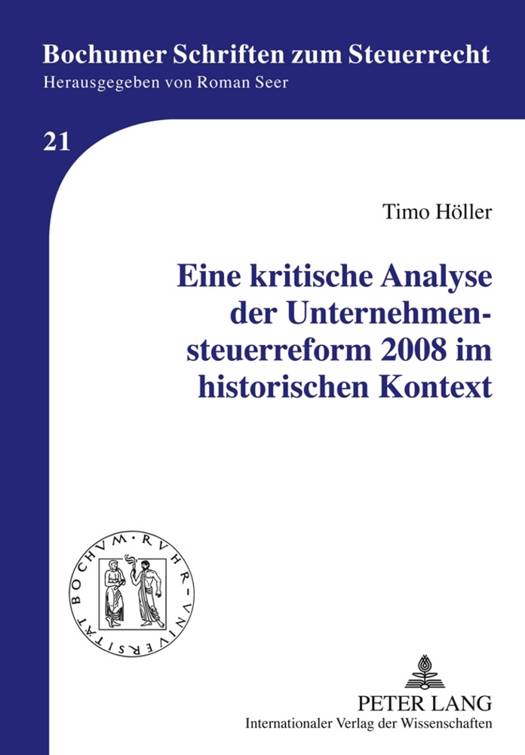

Eine Kritische Analyse Der Unternehmensteuerreform 2008 Im Historischen Kontext

Timo Höller

€ 88,95

+ 177 punten

Omschrijving

Diese Arbeit wurde mit dem ESC-Stiftungspreis 2010 ausgezeichnet.

Dieses Buch zeichnet die historischen Verläufe der modernen Unternehmensbesteuerung nach und spiegelt die Unternehmensteuerreform 2008 darin. Es kommt dabei zu dem Ergebnis, dass die Reform vor dem Hintergrund der historischen Entwicklung keine gesetzgeberische Glanzleistung darstellt. Denn der heutige Gesetzgeber denkt nicht mehr in Prinzipien, sondern reagiert nur noch auf aktuellen politischen Handlungsbedarf. Dies führt zwangsläufig zu Fehlentwicklungen, da die Besteuerungsprinzipien - wie der Blick in die Vergangenheit zeigt - maßgeblich zur Praktikabilität der unternehmensteuerrechtlichen Regelungen beitragen. Zum Abschluss der Arbeit erfolgt eine Untersuchung der zukünftigen Perspektiven hinsichtlich eventueller Nachbesserungsmöglichkeiten sowie etwaiger Alternativmodelle.

Dieses Buch zeichnet die historischen Verläufe der modernen Unternehmensbesteuerung nach und spiegelt die Unternehmensteuerreform 2008 darin. Es kommt dabei zu dem Ergebnis, dass die Reform vor dem Hintergrund der historischen Entwicklung keine gesetzgeberische Glanzleistung darstellt. Denn der heutige Gesetzgeber denkt nicht mehr in Prinzipien, sondern reagiert nur noch auf aktuellen politischen Handlungsbedarf. Dies führt zwangsläufig zu Fehlentwicklungen, da die Besteuerungsprinzipien - wie der Blick in die Vergangenheit zeigt - maßgeblich zur Praktikabilität der unternehmensteuerrechtlichen Regelungen beitragen. Zum Abschluss der Arbeit erfolgt eine Untersuchung der zukünftigen Perspektiven hinsichtlich eventueller Nachbesserungsmöglichkeiten sowie etwaiger Alternativmodelle.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 318

- Taal:

- Duits

- Reeks:

- Reeksnummer:

- nr. 21

Eigenschappen

- Productcode (EAN):

- 9783631609866

- Verschijningsdatum:

- 13/01/2011

- Uitvoering:

- Hardcover

- Formaat:

- Genaaid

- Afmetingen:

- 148 mm x 210 mm

- Gewicht:

- 509 g

Alleen bij Standaard Boekhandel

+ 177 punten op je klantenkaart van Standaard Boekhandel

E-BOOK ACTIE

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.