- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

Omschrijving

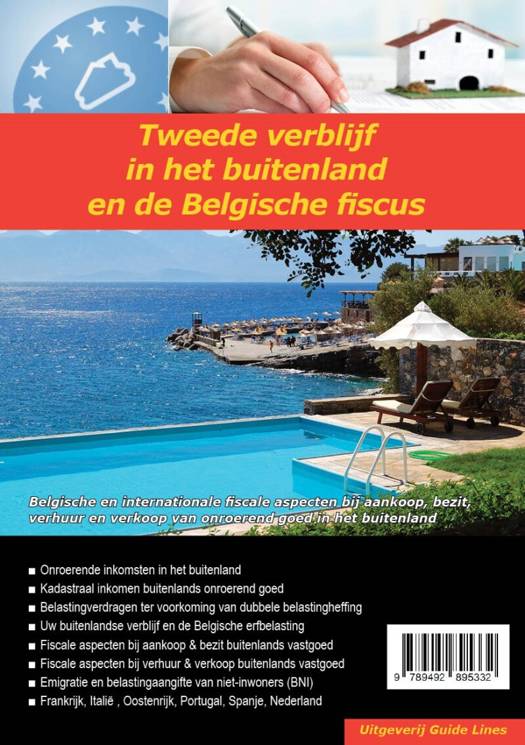

Nieuw Belgisch belastingregime voor uw tweede huis in het buitenland !

Lees er alles over in het handboek :

Uw Tweede verblijf in het buitenland en de Belgische fiscus

De afgelopen jaren heeft het Europees Hof van Justitie België meermaals veroordeeld vanwege de wijze van belastingheffing van tweede huizen in het buitenland.

Tot en met aanslagjaar 2021 werden onroerende goederen gelegen in het buitenland belast op basis van de aan te geven brutohuur (indien verhuurd) of de brutohuurwaarde (indien niet verhuurd).

Dit verschil leidde tot een hogere belastbare basis voor onroerend goed, dat in het buitenland was gelegen vergeleken met onroerend goed dat in België was gelegen.

Volgens het Europees Hof van Justitie was hier sprake van discriminatie.

In 2021 heeft België eindelijk besloten om het fiscaal regime dat van toepassing is op buitenlandse onroerende inkomsten uit hoofde van Belgische inwoners aan te passen.

Vanaf aanslagjaar 2022 (inkomsten 2021) wordt het belastbaar inkomen van buitenlandse onroerende goederen voortaan op dezelfde manier bepaald als dat van in België gelegen onroerende goederen, namelijk op basis van het kadastraal inkomen (KI)

Voortaan wordt er dus geen onderscheid meer gemaakt in de waardebepaling tussen Belgisch vastgoed en buitenlands vastgoed.

Meer informatie over Belgische en internationale fiscale aspecten bij aankoop, bezit, verhuur en verkoop van onroerend goed in het buitenland lees u in het handboek: Uw tweede verblijf in het buitenland en de Belgische fiscus.

In het handboek worden onder meer de volgende zaken behandeld:

■ Onroerende inkomsten in het buitenland en de Belgische fiscus

■ Belgisch Kadastraal inkomen buitenlands onroerend goed

■ Belastingverdragen ter voorkoming van dubbele belastingheffing

■ Uw buitenlandse verblijf en de Belgische erfbelasting

■ Fiscale aspecten bij aankoop & bezit buitenlands vastgoed

■ Fiscale aspecten bij verhuur & verkoop buitenlands vastgoed

■ Emigratie en belastingaangifte van niet-inwoners (BNI)

■ Inclusief landen-dossiers :

■ Frankrijk, Italië , Oostenrijk, Portugal, Spanje, Nederland

Alles wat u wilt én moet weten !

3e druk 2022-2023

ISBN: 978-94-92895-33-2

Aantal pagina's : 350

Lees er alles over in het handboek :

Uw Tweede verblijf in het buitenland en de Belgische fiscus

De afgelopen jaren heeft het Europees Hof van Justitie België meermaals veroordeeld vanwege de wijze van belastingheffing van tweede huizen in het buitenland.

Tot en met aanslagjaar 2021 werden onroerende goederen gelegen in het buitenland belast op basis van de aan te geven brutohuur (indien verhuurd) of de brutohuurwaarde (indien niet verhuurd).

Dit verschil leidde tot een hogere belastbare basis voor onroerend goed, dat in het buitenland was gelegen vergeleken met onroerend goed dat in België was gelegen.

Volgens het Europees Hof van Justitie was hier sprake van discriminatie.

In 2021 heeft België eindelijk besloten om het fiscaal regime dat van toepassing is op buitenlandse onroerende inkomsten uit hoofde van Belgische inwoners aan te passen.

Vanaf aanslagjaar 2022 (inkomsten 2021) wordt het belastbaar inkomen van buitenlandse onroerende goederen voortaan op dezelfde manier bepaald als dat van in België gelegen onroerende goederen, namelijk op basis van het kadastraal inkomen (KI)

Voortaan wordt er dus geen onderscheid meer gemaakt in de waardebepaling tussen Belgisch vastgoed en buitenlands vastgoed.

Meer informatie over Belgische en internationale fiscale aspecten bij aankoop, bezit, verhuur en verkoop van onroerend goed in het buitenland lees u in het handboek: Uw tweede verblijf in het buitenland en de Belgische fiscus.

In het handboek worden onder meer de volgende zaken behandeld:

■ Onroerende inkomsten in het buitenland en de Belgische fiscus

■ Belgisch Kadastraal inkomen buitenlands onroerend goed

■ Belastingverdragen ter voorkoming van dubbele belastingheffing

■ Uw buitenlandse verblijf en de Belgische erfbelasting

■ Fiscale aspecten bij aankoop & bezit buitenlands vastgoed

■ Fiscale aspecten bij verhuur & verkoop buitenlands vastgoed

■ Emigratie en belastingaangifte van niet-inwoners (BNI)

■ Inclusief landen-dossiers :

■ Frankrijk, Italië , Oostenrijk, Portugal, Spanje, Nederland

Alles wat u wilt én moet weten !

3e druk 2022-2023

ISBN: 978-94-92895-33-2

Aantal pagina's : 350

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 300

- Taal:

- Nederlands

- Reeks:

Eigenschappen

- Productcode (EAN):

- 9789492895332

- Verschijningsdatum:

- 17/10/2022

- Eerder verschenen als:

- Uitvoering:

- Paperback

- Afmetingen:

- 168 mm x 212 mm

- Gewicht:

- 476 g

Alleen bij Standaard Boekhandel

+ 49 punten op je klantenkaart van Standaard Boekhandel

E-BOOK ACTIE

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.