Door een staking bij bpost kan je online bestelling op dit moment iets langer onderweg zijn dan voorzien. Dringend iets nodig? Onze winkels ontvangen jou met open armen!

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

Door een staking bij bpost kan je online bestelling op dit moment iets langer onderweg zijn dan voorzien. Dringend iets nodig? Onze winkels ontvangen jou met open armen!

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

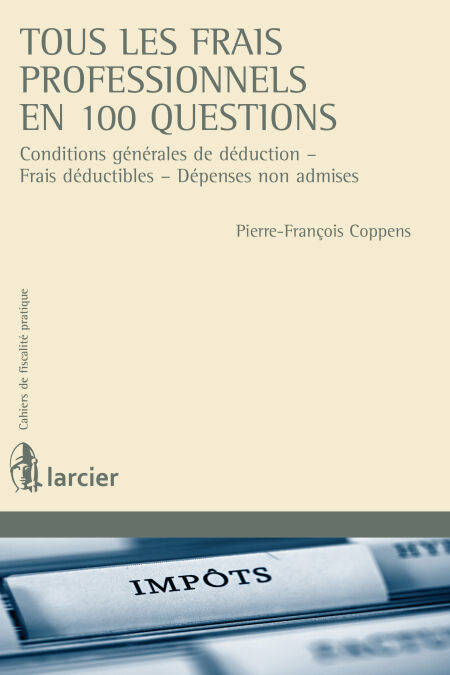

Tous les frais professionnels en 100 questions E-BOOK

Conditions générales de déduction - Frais déductibles - Dépenses non admises

Monsieur Pierre-François Coppens

€ 104,99

+ 104 punten

Omschrijving

Première des optimisations fiscales, la déduction des frais professionnels méritait qu’un livre y soit entièrement consacré. L’auteur s’est donc attelé à traiter, sous la forme originale et didactique de « questions-réponses », la thématique des conditions générales de déduction des frais professionnels, celle des dépenses déductibles mais aussi celle des charges dont la déduction est partiellement ou intégralement rejetée.

Plus de 300 frais, charges ou dépenses non admises sont ainsi étudiés dans l’ouvrage.

Pour n’en citer que quelques-uns, l’auteur aborde :

• la question des charges immobilières admissibles ;

• celle de la déduction des frais de voiture, de représentation, de cadeaux d’affaires, de personnel, de vêtements, de séjours à l’étranger, d’étude ou de formation, de sponsoring, etc. ;

• celle de l’exigence du lien entre une charge et l’objet social de la société ;

• celle du rejet des frais déraisonnables ;

• celle de la remise en cause d’un accord passé entre l’administration et le contribuable ;

• ou encore, celle des conditions de déduction des intérêts d’emprunts.

Dans ses réponses aux questions, l’auteur expose le point de vue de l’administration ainsi que la position des cours et tribunaux, tout en concluant par une réflexion ou des conseils. De la sorte, le présent ouvrage est conçu pour répondre tant aux besoins du praticien chevronné, qu’à ceux du contribuable soucieux de réaliser d’intéressantes économies fiscales.

Plus de 300 frais, charges ou dépenses non admises sont ainsi étudiés dans l’ouvrage.

Pour n’en citer que quelques-uns, l’auteur aborde :

• la question des charges immobilières admissibles ;

• celle de la déduction des frais de voiture, de représentation, de cadeaux d’affaires, de personnel, de vêtements, de séjours à l’étranger, d’étude ou de formation, de sponsoring, etc. ;

• celle de l’exigence du lien entre une charge et l’objet social de la société ;

• celle du rejet des frais déraisonnables ;

• celle de la remise en cause d’un accord passé entre l’administration et le contribuable ;

• ou encore, celle des conditions de déduction des intérêts d’emprunts.

Dans ses réponses aux questions, l’auteur expose le point de vue de l’administration ainsi que la position des cours et tribunaux, tout en concluant par une réflexion ou des conseils. De la sorte, le présent ouvrage est conçu pour répondre tant aux besoins du praticien chevronné, qu’à ceux du contribuable soucieux de réaliser d’intéressantes économies fiscales.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Taal:

- Frans

- Reeks:

Eigenschappen

- Productcode (EAN):

- 9782804482589

- Verschijningsdatum:

- 25/05/2015

- Uitvoering:

- E-book

- Formaat:

- ePub

Alleen bij Standaard Boekhandel

+ 104 punten op je klantenkaart van Standaard Boekhandel

E-BOOK ACTIE

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.