Door een staking bij bpost kan je online bestelling op dit moment iets langer onderweg zijn dan voorzien. Dringend iets nodig? Onze winkels ontvangen jou met open armen!

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

Door een staking bij bpost kan je online bestelling op dit moment iets langer onderweg zijn dan voorzien. Dringend iets nodig? Onze winkels ontvangen jou met open armen!

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

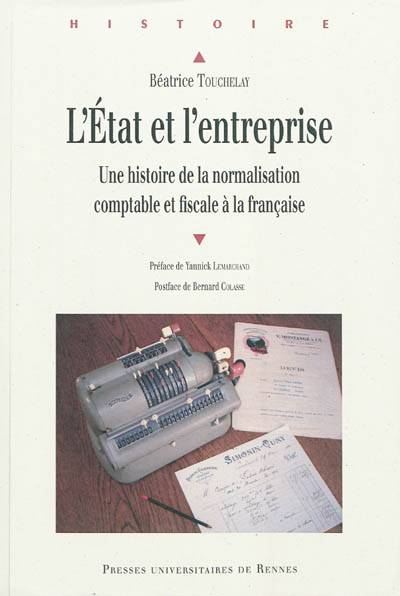

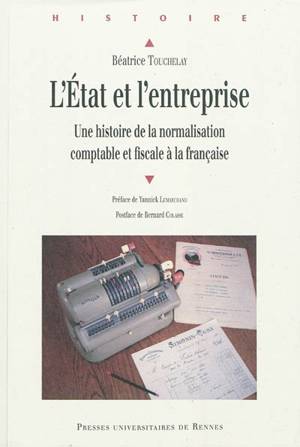

L'Etat et l'entreprise

une histoire de la normalisation comptable et fiscale à la française

Béatrice Touchelay

Paperback | Frans

€ 22,00

+ 44 punten

Uitvoering

Omschrijving

L'État et l'entreprise

Quand, comment et pourquoi les entreprises privées ont-elles accepté de se plier à des normes pour tenir leurs comptes ? La question mérite d'autant plus d'être posée que ces normes sont définies hors des cercles patronaux, par un État dont ils ne cessent de dénoncer l'emprise, par le fisc dont ils se défient et par une profession comptable qu'ils méprisent longtemps. Quels arguments ont donc convaincu les dirigeants politiques français et les organisations patronales de la nécessité de sacrifier une partie de l'autonomie de l'entreprise privée ? Dans quelle mesure cette normalisation a-t-elle facilité la gestion des affaires et favorisé la connaissance des activités économiques ?

L'auteure explique cette conversion en précisant ses étapes entre la Première Guerre mondiale et le début de la Ve République. Détaillant le processus d'introduction progressive des représentations chiffrées chez un certain nombre d'acteurs (une nébuleuse calculatrice qui devient réseau) déterminés à comprendre et à encadrer la réalité économique, elle décrit le passage de la « France des mots » à la « France des chiffres ». Le processus examiné traverse les clivages et bouscule la chronologie économique et politique de la France contemporaine. Il s'appuie sur une succession de compromis politiques entre trois entités souvent antagonistes : l'État et ses représentants engagés dans la mise en place d'une fiscalité moderne, les organisations patronales cherchant à limiter les prélèvements fiscaux, la profession comptable désireuse de s'affirmer. Sa lenteur, ses implications et ses limites constituent de véritables marqueurs de la modernisation économique.

Définis par Vichy, le premier plan comptable général et l'ordre des experts comptables et des comptables agréés survivent à la Libération. La « normalisation à la française » est enclenchée mais il faut d'abord attendre la fin de la IVe République pour que les autorités politiques décident de l'imposer, puis le début de la Ve République pour que l'obligation soit effective. Le décret de 1965 prescrit de se conformer au plan comptable général pour déclarer ses bénéfices. Malgré les résistances patronales qui retardent la généralisation des plans professionnels jusqu'au milieu des années 1970, le processus est devenu irréversible.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 383

- Taal:

- Frans

Eigenschappen

- Productcode (EAN):

- 9782753513570

- Verschijningsdatum:

- 23/06/2011

- Uitvoering:

- Paperback

- Afmetingen:

- 170 mm x 240 mm

- Gewicht:

- 630 g

Alleen bij Standaard Boekhandel

+ 44 punten op je klantenkaart van Standaard Boekhandel

E-BOOK ACTIE

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.