Bedankt voor het vertrouwen het afgelopen jaar! Om jou te bedanken bieden we GRATIS verzending (in België) aan op alles gedurende de hele maand januari.

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

Bedankt voor het vertrouwen het afgelopen jaar! Om jou te bedanken bieden we GRATIS verzending (in België) aan op alles gedurende de hele maand januari.

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

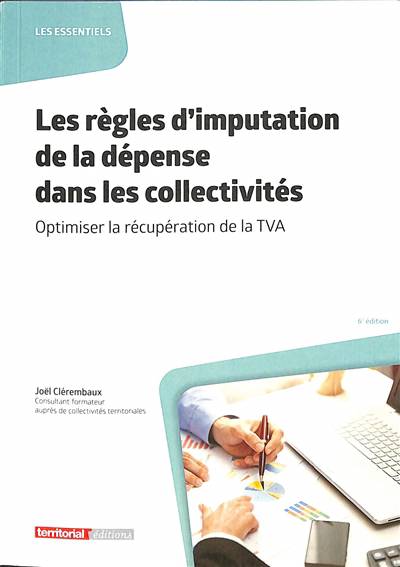

Les règles d'imputation de la dépense dans les collectivités

optimiser la récupération de la TVA

Joël Clérembaux

Paperback | Frans

€ 49,00

+ 98 punten

Omschrijving

Les règles d'imputation de la dépense dans les collectivités

Optimiser la récupération de la TVA

Un véritable outil permettant d'optimiser les recettes du Fonds de compensation de la TVA !

Dans quelle section imputer la dépense : fonctionnement ou investissement ? Les services financiers sont quotidiennement confrontés à cette question qui ne peut admettre comme seule réponse : « le comptable public est le garant de l'exacte imputation de la dépense ».

En effet, les enjeux financiers, souvent mal connus, sont Importants ; une Imputation en section d'investissement donne en effet lieu à une récupération partielle de la taxe sur la valeur ajoutée acquittée à l'occasion de l'achat de travaux ou de biens, à une inscription au patrimoine de la collectivité et à une possibilité de financement par l'emprunt.

Cet ouvrage a pour objet de décrire l'ensemble des règles d'imputation des dépenses du secteur public local et de préciser les notions qui permettent aux ordonnateurs et aux comptables de déterminer l'imputation comptable et budgétaire des dépenses.

Il décrit également les outils permettant de transférer certaines dépenses de fonctionnement vers la section d'investissement afin de bénéficier de manière optimisée du fonds de compensation de la TVA pour ces dépenses et dégager de nouvelles marges de manoeuvre financière.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 89

- Taal:

- Frans

Eigenschappen

- Productcode (EAN):

- 9782818621196

- Verschijningsdatum:

- 6/07/2023

- Uitvoering:

- Paperback

- Afmetingen:

- 150 mm x 210 mm

- Gewicht:

- 133 g

Alleen bij Standaard Boekhandel

+ 98 punten op je klantenkaart van Standaard Boekhandel

SOLDEN

E-BOOK ACTIE

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.