- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

- Afhalen na 1 uur in een winkel met voorraad

- Gratis thuislevering in België vanaf € 30

- Ruim aanbod met 7 miljoen producten

€ 13,95

+ 27 punten

Omschrijving

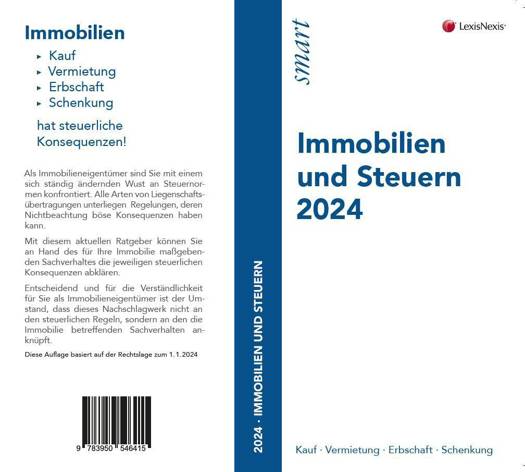

ImmobilenKaufVermietungErbschaftSchenkunghat steuerliche Konsequenzen!Als Immobilieneigentümer sind Sie mit einem sich ständig ändernden Wust an Steuernormen konfrontiert. Alle Arten von Liegenschaftsübertragungen unterliegen Regelungen, deren Nichtbeachtung böse Konsequenzen haben kann.Mit diesem aktuellen Ratgeber können Sie an Hand des für Ihre Immobilie maßgebenden Sachverhaltes die jeweiligen steuerlichen Konsequenzen abklären.Entscheidend und für die Verständlichkeit für Sie als Immobilieneigentümer ist der Umstand, dass dieses Nachschlagwerk nicht an den steuerlichen Regeln, sondern an den die Immobilie betreffenden Sachverhalten anknüpft.Diese Auflage basiert auf der Rechtslage zum 1.1.2024

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 144

- Taal:

- Duits

Eigenschappen

- Productcode (EAN):

- 9783700799771

- Verschijningsdatum:

- 23/02/2024

- Uitvoering:

- Boek

- Afmetingen:

- 100 mm x 5 mm

- Gewicht:

- 76 g

Alleen bij Standaard Boekhandel

+ 27 punten op je klantenkaart van Standaard Boekhandel

E-BOOK ACTIE

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.