Bedankt voor het vertrouwen het afgelopen jaar! Om jou te bedanken bieden we GRATIS verzending (in België) aan op alles gedurende de hele maand januari.

- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

Bedankt voor het vertrouwen het afgelopen jaar! Om jou te bedanken bieden we GRATIS verzending (in België) aan op alles gedurende de hele maand januari.

- Afhalen na 1 uur in een winkel met voorraad

- In januari gratis thuislevering in België

- Ruim aanbod met 7 miljoen producten

€ 27,00

+ 54 punten

Omschrijving

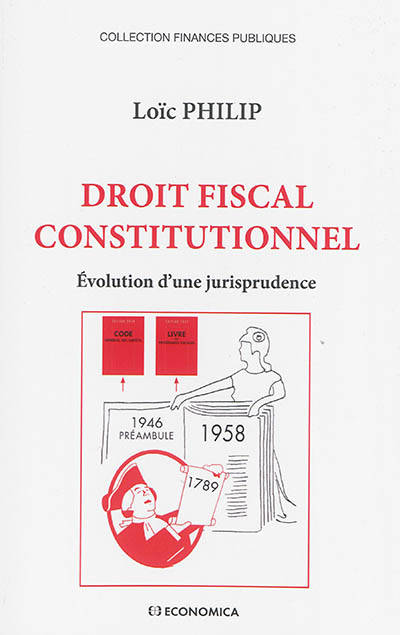

Comme toutes les disciplines juridiques, le droit fiscal s'est «constitutionnalisé»

et la «constitutionnalisation» y est même particulièrement

accentuée. Elle se manifeste par l'existence d'un ensemble de règles fondamentales

dont le respect s'impose au législateur et par un contentieux

en constant développement. Dès lors, son étude devient essentielle car

les décisions du Conseil constitutionnel influencent de plus en plus non

seulement le législateur, mais aussi l'Administration et le juge de l'impôt.

Depuis 2010, la nouvelle procédure de la question prioritaire de

constitutionnalité permet à tout justiciable de porter devant le juge

constitutionnel toute loi en vigueur qui porte atteinte aux droits et libertés

que la Constitution garantit. Cela permet, notamment au contribuable,

de contester la conformité à la Constitution de l'ensemble des dispositions

de nature législative du code général des impôts ou du livre des

procédures fiscales. De ce fait, la jurisprudence fiscale constitutionnelle,

qui a profondément évoluée au cours des dernières années, devient de

plus en plus abondante. Et elle ne peut plus désormais être ignorée, non

seulement par les étudiants en droit, mais aussi par les avocats fiscalistes,

les experts comptables et les membres de l'Administration et des

juridictions fiscales.

À partir de l'analyse et du commentaire des nombreuses décisions du

Conseil constitutionnel, l'auteur décrit les principes fondamentaux du

droit fiscal et retrace l'évolution et la transformation de la jurisprudence

fiscale constitutionnelle depuis 1958.

Specificaties

Betrokkenen

- Auteur(s):

- Uitgeverij:

Inhoud

- Aantal bladzijden:

- 154

- Taal:

- Frans

Eigenschappen

- Productcode (EAN):

- 9782717867435

- Verschijningsdatum:

- 22/10/2014

- Uitvoering:

- Paperback

- Afmetingen:

- 160 mm x 240 mm

- Gewicht:

- 320 g

Alleen bij Standaard Boekhandel

+ 54 punten op je klantenkaart van Standaard Boekhandel

SOLDEN

Beoordelingen

We publiceren alleen reviews die voldoen aan de voorwaarden voor reviews. Bekijk onze voorwaarden voor reviews.